從遍地虧損到不斷漲價:誰救了存儲芯片

欄目:家電新聞-行業(yè)新聞 時間:2024-03-25 來源:中國家電網(wǎng) 作者:編輯

-

【劃重點】: 近年來,存儲市場在終端需求不振、產(chǎn)業(yè)鏈高庫存等不利因素下步入下行周期,包括存儲原廠在內(nèi)的產(chǎn)業(yè)鏈企業(yè)都遭遇重創(chuàng),最終三星、SK海力士、美光科技、西部數(shù)據(jù)和鎧俠等廠商紛紛宣布減少產(chǎn)能,

【家電資訊-家電新聞 - 行業(yè)新聞,作者:編輯】近年來,存儲市場在終端需求不振、產(chǎn)業(yè)鏈高庫存等不利因素下步入下行周期,包括存儲原廠在內(nèi)的產(chǎn)業(yè)鏈企業(yè)都遭遇重創(chuàng),最終三星、SK海力士、美光科技、西部數(shù)據(jù)和鎧俠等廠商紛紛宣布減少產(chǎn)能,并降低關(guān)于存儲業(yè)務(wù)的資本性支出。不約而同的減產(chǎn)計劃,促使存儲周期提前進入復蘇階段。

“去年三、四季度是存儲大廠限制供應(yīng)所帶動的漲價,但現(xiàn)在的漲價,主要是因為新需求增加所帶動的,接下來延續(xù)漲價沒有懸念。”大為創(chuàng)芯銷售總監(jiān)徐志文近日在線上對《每日經(jīng)濟新聞》記者分析說。

進入2023年,除傳統(tǒng)手機、PC和服務(wù)器市場外,ChatGPT開啟的AI大模型浪潮、汽車智能化浪潮帶來更多商業(yè)機會,這些應(yīng)用場景對數(shù)據(jù)存儲的容量、效率、流動性和安全性等方面提出了更高的需求。面對新局面,徐志文認為:“目前存儲市場的漲價幅度在20%左右,更高容量的存儲產(chǎn)品預計今年還會漲價,這些高容量產(chǎn)品受益于AI的帶動。”

存儲芯片是全球芯片市場的重要支柱,約占全球半導體市場的1/4至1/3。存儲芯片可以簡單地分為閃存和內(nèi)存,其中,閃存主要有NAND Flash、NOR Flash,內(nèi)存主要為DRAM。

對于2024年全年,深圳市閃存市場資訊有限公司總經(jīng)理邰煒在近日舉辦的CFMS|MemoryS 2024峰會上預測:“今年存儲市場開始重新回到正軌,存儲價格呈平穩(wěn)上升的趨勢,再加上先進技術(shù)以及新興市場的應(yīng)用,存儲行業(yè)正在從‘價格’走入‘價值’周期,我們預計今年市場規(guī)模將同比提升42%以上。其中,NAND FLASH將超過8000億GB(存儲數(shù)據(jù)容量大小單位)當量,相比去年增長20%,而DRAM預計增長達15%,有望達到2370億GB當量。”

存儲市場“供銷兩旺”原廠業(yè)績好轉(zhuǎn)

當前,全球存儲市場絕大部分份額由國外廠商占有,呈現(xiàn)寡頭壟斷格局,行業(yè)集中度較高。Statista數(shù)據(jù)顯示,截至2022第三季度,全球DRAM市場幾乎由三星、SK海力士和美光科技壟斷,份額分別為41%、29%和26%;而全球NAND flash市場則由三星、鎧俠和海力士壟斷,2022第三季度市場份額分別為31.4%、20.6%和13.0%。這些大廠向包括蘋果等在內(nèi)的終端企業(yè)提供內(nèi)存芯片等眾多零部件,對行業(yè)影響深刻。

2022年及2023年上半年,由于手機、筆記本電腦等出貨量下滑,存儲芯片進入下行周期。據(jù)世界半導體貿(mào)易統(tǒng)計組織數(shù)據(jù),2022年存儲芯片市場規(guī)模約為1344.1億美元,同比下滑12.6%。Gartner報告顯示,2023年全球存儲器市場規(guī)模下降了37%,成為半導體市場中下降最大的細分領(lǐng)域。

今年1月底,A股存儲企業(yè)江波龍(SZ301308,股價96.69元,市值399.2億元)的2023年度業(yè)績預告稱,2023年營業(yè)收入預計為100億—105億元;歸母凈利潤為虧損8億—8.6億元。“公司所在的存儲行業(yè),受到終端消費需求萎靡以及相關(guān)不利宏觀因素的影響,2023年1—9月行業(yè)下行趨勢加劇。”江波龍在公告中解釋稱。

公開資料顯示,江波龍的產(chǎn)品包括嵌入式存儲、固態(tài)硬盤、移動存儲和內(nèi)存條四大產(chǎn)品線。

國際存儲大廠的日子也不好過。2023年前三季度基本上延續(xù)了2022年以來的行業(yè)下行趨勢,相關(guān)公開數(shù)據(jù)顯示,三星、SK海力士、美光科技等廠商業(yè)績均出現(xiàn)明顯虧損。

不過,從2023年第三季度尾聲開始,國際存儲原廠采取的減產(chǎn)、削減資本開支等措施開始收到明顯效果,同時疊加終端消費需求回升——特別是手機、個人電腦等主要存儲應(yīng)用市場的逐步回暖,存儲行業(yè)開始走出下行周期。

CFM閃存市場數(shù)據(jù)顯示,2023年四季度NAND Flash現(xiàn)貨市場綜合價格指數(shù)上揚超30%,DRAM現(xiàn)貨市場綜合價格指數(shù)上升超15%。2024年第一季度,存儲行業(yè)“淡季不淡”,TrendForce集邦咨詢稱,NAND Flash合約價平均漲幅已高達25%。

漲價潮令上游存儲大廠業(yè)績加速回暖。據(jù)三星電子公布的2023年第四季度(截至2023年12月31日)業(yè)績顯示,報告期內(nèi)公司實現(xiàn)營收67.78萬億韓元,環(huán)比增長0.6%,同比下降3.8%。其中,存儲業(yè)務(wù)營收15.71萬億韓元,同比增長29%。

據(jù)報道,在3月20日舉行的年度股東大會上,三星稱,預計2024年旗下存儲半導體部門銷售額有望恢復至2022年的水平,同時還定下了更高的目標——要在兩到三年內(nèi),重新奪回全球芯片市場第一的位置。

而美國存儲芯片公司美光科技則實現(xiàn)扭虧為盈。公司截至2月29日的2024財年第二財季業(yè)績顯示,報告期內(nèi),美光科技實現(xiàn)營收58.24億美元,同比增長57.7%,增速遠超第一財季的15.6%,高于分析師預期的53.5億美元,調(diào)整后運營收益2.04億美元。公司第二財季調(diào)整后的毛利潤率為20%。

據(jù)報道,美光科技首席執(zhí)行官Sanjay Mehrotra在電話會議上表示:“面對AI給半導體行業(yè)帶來的多年機遇,我相信美光科技將是最大的受益者之一。”據(jù)悉,HBM(高帶寬內(nèi)存,一種新興的DRAM解決方案)技術(shù)作為美光科技的創(chuàng)收新引擎,與英偉達新款AI GPU全面綁定。

除此之外,從SK海力士、鎧俠及西部數(shù)據(jù)發(fā)布的最新一季財報中也可以看出,各大廠商虧損幅度均有所收窄。

對于今年存儲市場的發(fā)展,江波龍高級副總裁、COO(首席運營官)王景陽用“供銷兩旺”四個字進行了概括。他近日在線下對包括《每日經(jīng)濟新聞》在內(nèi)的媒體記者表示:“行業(yè)對今年二季度存儲漲價的預期是存在的,但大幅度漲價也存在一些不好的地方——會抑制需求,所以到了一定階段,(漲價)會稍微平緩一點。我們判斷今年上半年可能在價錢方面還是漲幅高一點,但下半年慢慢會平穩(wěn)一些,整體來看,全年需求量跟去年相比確實有增加。”

在存儲的技術(shù)演進方面,邰煒認為:“2023年各企業(yè)紛紛推出200層以上堆疊的NAND Flash產(chǎn)品,今年更是朝300層推進,閃存產(chǎn)品的容量將進一步的提高;而鍵合技術(shù)開始逐步進入主流,讓存儲芯片設(shè)計實現(xiàn)更多的特效,從而有效地激發(fā)存儲潛能;DRAM技術(shù)也在快速發(fā)展,1b(10—12納米制程工藝)的DRAM產(chǎn)品將成為當下主流技術(shù),在未來兩年也將推出下一代技術(shù)。隨著更多產(chǎn)品對存儲的容量要求越來越大,我們預計今年QLC(四層式存儲單元)的應(yīng)用將開始加速,除了在傳統(tǒng)的固態(tài)硬盤產(chǎn)品上,其他的應(yīng)用領(lǐng)域也將開始得到全面的擴展。”

AI對存儲應(yīng)用市場提出新要求

從應(yīng)用市場看,手機、PC是人們熟知的存儲應(yīng)用市場,但AI技術(shù)對上述應(yīng)用市場也提出了新的存儲要求。

據(jù)悉,生成式AI模型——如LLaMA模型,對內(nèi)存的要求很高。例如,70億參數(shù)的LLaMA模型FP16版本大小約為14GB,而現(xiàn)有的移動設(shè)備內(nèi)存通常不到10GB。vivo副總裁、OS產(chǎn)品副總裁周圍也曾坦言,大模型大面積應(yīng)用的時候,遇到的問題非常多。“1B(10億個)參數(shù)的大模型會占內(nèi)存1GB,7B則占4GB,13B則占用超過7GB,而高端手機的內(nèi)存是12GB、16GB。所以,還是挺有挑戰(zhàn)的。”

王景陽透露,近期公司已經(jīng)感受到客戶對大容量存儲產(chǎn)品的需求逐步提升。近年來,“大內(nèi)存”智能手機已成為新趨勢之一,尤其是越來越多的中高端安卓手機開始搭載12GB/16GB的LPDDR(低功耗雙倍數(shù)據(jù)速率)內(nèi)存,也不乏一些手機廠商已淘汰8GB內(nèi)存,并推出16GB+1TB的超大內(nèi)存方案。

峰會上,三星半導體表示,為滿足日漸增長的端側(cè)AI需求,實現(xiàn)大語言模型的端側(cè)運行,公司計劃提升UFS(通用閃存存儲)接口速度,并正在研發(fā)一款使用UFS 4.0技術(shù)的新產(chǎn)品,將通道數(shù)量從目前的2路提升到4路。

“我們的目標是盡快將UFS產(chǎn)品的順序讀取性能提高一倍,為此我們正準備在2025年大規(guī)模生產(chǎn)一款將兩個UFS控制器封裝在一起的4通道的UFS產(chǎn)品,三星計劃在今年夏天交付第一個工作樣品。”三星電子執(zhí)行副總裁兼解決方案產(chǎn)品工程師團隊負責人吳和錫在會上說道。

手機之外,AI PC(人工智能個人電腦)也可能成為PC產(chǎn)業(yè)發(fā)展新動力。Canalys最新預測數(shù)據(jù)顯示,2024年,全球AI PC出貨量將達到4800萬臺,占PC總出貨量的18%。但這僅是市場轉(zhuǎn)型的開始,預計到2025年,AI PC出貨量將超過1億臺,占PC總出貨量的40%。到2028年,AI PC出貨量將達到2.05億臺,2024年至2028年的復合年增長率將達到驚人的44%。英特爾方面甚至稱,AI PC是20年一遇的PC產(chǎn)業(yè)重大革新。

隨著AI PC成為趨勢,存儲行業(yè)也迎來巨大機遇。峰會上,英特爾中國區(qū)技術(shù)部總經(jīng)理高宇表示,大語言模型是一個典型的內(nèi)存受限場景,因此對內(nèi)存速度和內(nèi)存容量非常敏感。“未來的AI PC入門級或標配一定是32GB內(nèi),當前16GB內(nèi)存一定會被淘汰,而明年64GB內(nèi)存的PC將開始出貨,速度更快容量更高。此外,由于模型體量巨大,若同時跑多個模型,需要調(diào)動的資源龐大,這對固態(tài)硬盤的性能和容量要求非常高。”

盡管去年整機需求下滑使得消費類固態(tài)硬盤需求下滑,但是高容量固態(tài)硬盤的應(yīng)用顯著提升,1TGB PCIe 4.0(PCIe 4.0是一種高速計算機總線和通信接口標準)已基本是PC市場的主流配置。CFM閃存市場指出,在PC DRAM方面,由于更輕薄、長續(xù)航以及LPCAMM(低功耗壓縮附加內(nèi)存模組)新形態(tài)產(chǎn)品在PC上的應(yīng)用發(fā)展,預計LPDDR,尤其是LPDDR 5/X將迎來迅速發(fā)展。隨著新處理器平臺的導入,DDR5在2024年也將加大在PC上的應(yīng)用。

大為創(chuàng)芯等上游供應(yīng)鏈已經(jīng)開始受益。“公司在AI PC方面的訂單已經(jīng)有所增加,其中手持式平板/手機的LPDDR 4增加較多,現(xiàn)在DRAM市場主流將從DDR 4進入DDR 5,接下來公司也會推出LPDDR 5、DDR 5顆粒/DDR 5內(nèi)存條。即便今年AI PC的總量不是太大,但這塊業(yè)務(wù)未來一定會蓬勃發(fā)展,我們非常看好這個領(lǐng)域。”徐志文說道。在他看來,當前大為創(chuàng)芯的存儲業(yè)務(wù)發(fā)展,受品牌知名度的影響較大。

存儲巨頭尋求新增長點

以手機、PC為代表的消費電子市場需求回暖,還不足以支撐存儲巨頭業(yè)績快速增長,AI帶來的市場增量想象空間巨大。目前,主流AI訓練芯片為了提升帶寬以便更好地發(fā)揮算力,都采用了HBM與算力芯片進行合封,因此AI服務(wù)器端成長性明顯。

美光科技的測算顯示,每臺AI服務(wù)器的DRAM需求和NAND需求是普通服務(wù)器的8倍和3倍。此外,從ChatGPT到文生視頻模型Sora,以及各公司自建的AI大模型,都需要用到AI服務(wù)器。

當前,服務(wù)器內(nèi)存市場上占主要份額的仍然是三星、SK海力士、美光科技等國際原廠,并且它們在HBM上的擴產(chǎn)也是史無前例。公開資料顯示,HBM具備高帶寬、高容量、低延時和低功耗的優(yōu)勢,目前已逐步成為在AI服務(wù)器中與GPU搭載的標配,并被視為“最適用于AI訓練、推理的存儲芯片”。事實上,英偉達推出的多款用于AI訓練的芯片V100、A100、H100等,都采用了HBM作為顯存。其中,A100和H100芯片搭載了高達80GB的HBM2e和HBM3顯存,最新的H200芯片搭載了速率更快、容量更高的HBM3e。

HBM被存儲大廠視為未來業(yè)績回升的主要推動力。廠商方面,三星電子從2023年四季度開始擴大HBM3的供應(yīng)。三星官方還曾透露,公司計劃在今年第四季度之前,將HBM的最高產(chǎn)量提高到每月15萬至17萬件,以此來爭奪2024年的HBM市場。此前三星電子斥資105億韓元收購了三星顯示的一些工廠和設(shè)備,以擴大HBM產(chǎn)能,同時還計劃投資7000億至1萬億韓元新建封裝線。

另一韓國內(nèi)存芯片巨頭海力士則在財報中表示,計劃在2024年增加資本支出,并將生產(chǎn)重心放在HBM等高端存儲產(chǎn)品上,HBM的產(chǎn)能對比去年將增加一倍以上。

雖然美光科技在全球HBM市場的份額占比較低,但公司預計整個2024財年中,HBM產(chǎn)品將帶來“數(shù)億美元”的收入。美光科技總裁兼首席執(zhí)行官還表示,公司2024年的HBM已經(jīng)售罄,2025年的大部分供應(yīng)也已獲得分配。

TrendForce集邦咨詢資深研究副總吳雅婷預估,截至2024年底,整體DRAM產(chǎn)業(yè)規(guī)劃生產(chǎn)HBM TSV(TSV是一項實現(xiàn)芯片內(nèi)部互聯(lián)的技術(shù))的產(chǎn)能,占DRAM總產(chǎn)能的約14%。預估2023年,HBM產(chǎn)值占比在DRAM整體產(chǎn)業(yè)中占比約8.4%,至2024年底將擴大至20.1%。

不過,在群聯(lián)電子執(zhí)行長潘健成看來,HBM作為內(nèi)存方案對于多數(shù)企業(yè)和個人而言十分昂貴,雖然AI模型訓練具備廣闊的市場空間,但市場規(guī)模的擴大迫切需要更具性價比的解決方案。

對此,慧榮科技CAS(終端與車用存儲)業(yè)務(wù)群資深副總段喜亭也表示認可。“AI從云端計算逐漸往邊緣運動非常重要,尤其是訓練加上推理都在云端做。但以后會逐漸變成訓練在云端做,而推理逐漸往邊緣或者終端移動,這樣可以降低傳輸上的需求,甚至把推理移動到邊緣之后它可以加入個人的興趣,以及加強個人隱私等等。但把AI帶到邊緣有一個很重要的壁壘,就是昂貴的HBM給所有邊緣計算帶來了非常大的成本壓力。”

降低成本是AI普及過程中的重大挑戰(zhàn)。段喜亭給出建議稱,首先LLM(大型語言模型)必須微型化、輕量化,再加上必須借助固態(tài)硬盤低價格、低成本的優(yōu)勢,來讓整體成本往下降,這樣才有機會把AI普及到不只是高階手機和車,而是往中端來擴散。

談及HBM業(yè)務(wù),王景陽坦言,江波龍目前并不涉及,但他認為AI的到來會催生出很多新的機會。“首先,AI需要更高容量的存儲;其次,很多細分的行業(yè)頭部客戶開始密集溝通一些定制性需求,而不是像以前一樣只要標準化的產(chǎn)品。另外,AI應(yīng)用還會使得一些周邊器件升級。”

但他強調(diào),產(chǎn)業(yè)發(fā)展需要周期。“從概念變成產(chǎn)品,是需要時間的,如果我們做出一些高端的存儲產(chǎn)品,當然毛利會很好,但客戶能不能接受、能不能大規(guī)模上市、能不能配合它的應(yīng)用、主芯片平臺支不支持,還存在一系列需要考慮的問題。”王景陽認為。

展望2024年的發(fā)展,王景陽稱:“今年公司持續(xù)會做兩件事。首先,持續(xù)打造產(chǎn)品和技術(shù),扎實經(jīng)營,并通過自身的經(jīng)營布局,努力實現(xiàn)正向業(yè)績;其次,要為未來提供核心競爭力,有些人覺得我們的投入短期不一定見效,或者跟市場的熱門不匹配,這是因為我們有中長期的布局,會按照自己的節(jié)奏持續(xù)推進。”

分享

免責聲明: 家電資訊網(wǎng)站對《從遍地虧損到不斷漲價:誰救了存儲芯片》一文中所陳述、觀點判斷保持中立,不對所包含內(nèi)容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,并請自行承擔全部責任。

本網(wǎng)站有部分內(nèi)容均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點和對其真實性負責,本網(wǎng)站無法鑒別所上傳圖片或文字的知識版權(quán),本站所轉(zhuǎn)載圖片、文字不涉及任何商業(yè)性質(zhì),如果侵犯,請及時通知我們,本網(wǎng)站將在第一時間及時刪除,不承擔任何侵權(quán)責任。聯(lián)系QQ:411954607

本網(wǎng)認為,一切網(wǎng)民在進入家電資訊網(wǎng)站主頁及各層頁面時已經(jīng)仔細看過本條款并完全同意。敬請諒解。

- 猜您喜歡

美的能源:五大場景全覆蓋,具備可定制能源解決方案實力

美的能源:五大場景全覆蓋,具備可定制能源解決方案實力- AI賦能空調(diào):制冷省錢兩不誤,市場銷售超火爆

- 海爾海信美的集體加碼,家電江湖開啟新“戰(zhàn)局”

- 美國解除EDA三巨頭對華“斷供”,國產(chǎn)替代賽道生變

- 海爾周云杰:工業(yè)敘事要注入更多個性化表達

- 工信部劃設(shè)700專用號段!15位“中間號”為隱私上雙重鎖

- 推薦新聞

- · 美的能源:五大場景全覆蓋,具備可定制能源解決方案實力

- · AI賦能空調(diào):制冷省錢兩不誤,市場銷售超火爆

- · 海爾海信美的集體加碼,家電江湖開啟新“戰(zhàn)局”

- · 美國解除EDA三巨頭對華“斷供”,國產(chǎn)替代賽道生變

- · 海爾周云杰:工業(yè)敘事要注入更多個性化表達

- · 工信部劃設(shè)700專用號段!15位“中間號”為隱私上雙重鎖

- · 從手機廠商到AI生態(tài)巨頭,榮耀上市輔導開啟轉(zhuǎn)型加速度

- · 董明珠領(lǐng)導行業(yè)枝繁葉茂,格力力撐空調(diào)市場

- · 醫(yī)生提醒:35℃也可能中暑 別不舍得開空調(diào)

- · TCL實業(yè)盧春水:彩電是一個朝陽行業(yè),我們正在蓬勃發(fā)展

2025家電H1:海爾智家雙第一,增速領(lǐng)跑

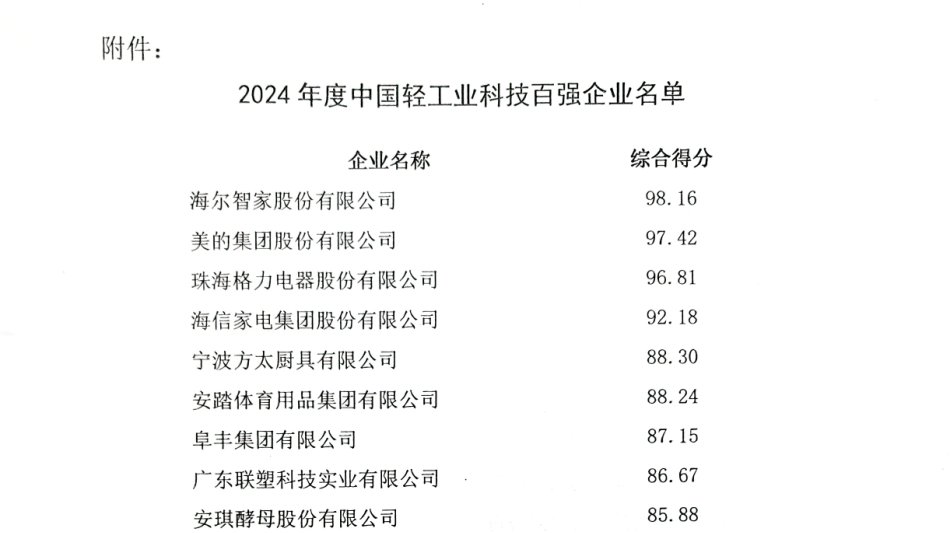

2025家電H1:海爾智家雙第一,增速領(lǐng)跑 輕工業(yè)科技百強榜,Top5均是家電企業(yè),誰是第一?

輕工業(yè)科技百強榜,Top5均是家電企業(yè),誰是第一? 連續(xù)9年獲行業(yè)認可!海爾智能門控獲7項葵花獎

連續(xù)9年獲行業(yè)認可!海爾智能門控獲7項葵花獎 AI智能鎖現(xiàn)雙陣營:要么升級安防,要么做家庭智慧入口

AI智能鎖現(xiàn)雙陣營:要么升級安防,要么做家庭智慧入口- 熱點新聞

- · 工業(yè)互聯(lián)網(wǎng)駛?cè)肟燔嚨?騰訊、京東等大廠紛紛入局 這些方向來了

- · ChinaJoy云逛展必備神器!TCL臥室新風空調(diào)不僅有健康新風更能溫柔送風

- · 激光電視真的“護眼”嗎?

- · 開學季提升睡眠質(zhì)量學習效率有妙招,升起TCL臥室新風空調(diào)小藍翼

- · 廣東省科技進步獎花落TCL空調(diào)!“國際領(lǐng)先”技術(shù)吹來智慧新風

- · 攜手聚力 共渡難關(guān),TCL空調(diào)攜手經(jīng)銷商堅決不讓一臺因受災(zāi)泡水的空調(diào)流入市場

- · 長假返工第一天:TCL臥室新風空調(diào)保證好睡眠讓你“滿血復活”!

- · COLMO星圖系列洗烘套裝,科技洗護體驗的創(chuàng)新之作

- · TCL空調(diào)豪氣抽獎10部五菱宏光MINIEV,新風榮耀之夜創(chuàng)2.89億銷售佳績!

- · 高端審美破圈 帶你盤點蘋果13蒼嶺綠之前的眾多絕美綠調(diào)配色

- 最近更新

- · 2025家電H1:海爾智家雙第一,增速領(lǐng)跑

- · 輕工業(yè)科技百強榜,Top5均是家電企業(yè),誰是第一?

- · 連續(xù)9年獲行業(yè)認可!海爾智能門控獲7項葵花獎

- · AI智能鎖現(xiàn)雙陣營:要么升級安防,要么做家庭智慧入口

- · 海爾智家推出金吾衛(wèi)高端智能門鎖今日上市

- · 監(jiān)控有死角!海爾智能雙目攝像頭建博會上市消除盲區(qū)

- · 消費者享受AI家的便利,也要承受AI的煩惱

- · 建博會新看點:家裝不再東拼西湊,一體化智慧家成主流

- · 建博會上的分水嶺:有人延續(xù)優(yōu)勢,有人打破邊界

- · 人均4.3個APP控制家!三翼鳥幫用戶卸載APP,因為1個就夠

主站蜘蛛池模板: 嘉鱼县| 双峰县| 浮山县| 新邵县| 济源市| 宁城县| 文山县| 临邑县| 湘潭县| 钟祥市| 凭祥市| 江津市| 驻马店市| 孙吴县| 台湾省| 且末县| 太保市| 福泉市| 淳安县| 博白县| 尚义县| 新野县| 乌兰县| 临城县| 抚松县| 博兴县| 兴义市| 台东市| 丹寨县| 恩施市| 鄂托克前旗| 昂仁县| 滁州市| 吉木萨尔县| 商洛市| 抚州市| 延边| 敖汉旗| 丰城市| 崇左市| 广汉市| 京ICP備17069005號 CopyRight © 2007-2025 家電資訊 www.czrsq.cn. All Rights Reserved.

京ICP備17069005號 CopyRight © 2007-2025 家電資訊 www.czrsq.cn. All Rights Reserved.

合作聯(lián)系:sikto@126.com QQ:411954607