-

【劃重點】:27日,喜臨門發布《2021年第三季度報告》,報告顯示,2021 前三季度,喜臨門實現營收50.4 億元,同比增幅46%,剔除影視業務則同比增52%;歸母凈利潤3.7 億元,同比增幅為107.5%,剔除影視業務則同比增142%;扣非凈利潤3.2億元,同比增幅93.6%,剔除影視業務則同比增125%。

【家電資訊-家電新聞 - 營銷視野,作者:編輯】10月28日,喜臨門漲停收盤,收盤價25.92元,成交額1.8億元,總市值100.42億元,領漲家用輕工板塊。27日,喜臨門發布《2021年第三季度報告》,報告顯示,2021 前三季度,喜臨門實現營收50.4 億元,同比增幅46%,剔除影視業務則同比增52%;歸母凈利潤3.7 億元,同比增幅為107.5%,剔除影視業務則同比增142%;扣非凈利潤3.2億元,同比增幅93.6%,剔除影視業務則同比增125%。

單Q3而言,喜臨門實現營收19.4 億元,同比增幅31.1%;歸母凈利潤1.6億元,同比增幅13.4%;扣非后歸母凈利潤1.5 億,同比增幅10.1%,營收、利潤均超行業預期。值得一提的是,Q3自主品牌業務營收達12.79億元,同比2020年增幅為58%。其中,僅喜臨門品牌實現營收8.63億元,同比增幅為81%。

喜臨門三季報發布后,截至28日17時,華西證券、山西證券、西南證券、招商證券、中金公司、中泰證券、東北證券、華泰證券、天風證券等國內主流券商機構紛紛給予“買入”、“增持”乃至“強烈推薦”評級。

華西證券10月27日發布研報稱,Q3業績符合預期,給予喜臨門買入評級。主要評級理由為雙十一預售成績靚麗,官宣楊洋為新代言人,與頂流合作持續打造公司品牌;回購股份擬用于員工持股計劃,將充分調動員工積極性,完善公司激勵機制并促使公司效率提升,更彰顯公司管理層對未來發展的信心。

天風證券則表示,喜臨門前三季度歸母凈利同比+107.47%,銷售、管理、財務費用率控制有效,研發費用率小幅提升。與此同時,官宣楊洋為代言人,緊跟Z世代潮流。在深耕傳統渠道外,公司積極拓展校園床墊業務,在入學季為大學生提供適配宿舍環境的床墊產品套裝,在首期開學季活動中,公司合作百所高校,吸引220萬大學生,此舉有利于從學生時代建立起品牌認知度,進一步提升品牌影響力。

西南證券則指出,喜臨門自主品牌增速亮眼,彰顯品牌效應。前三季度公司持續進行線上線下品牌營銷推廣,通過冠名綜藝、開拓校園業務等模式擴大品牌影響力,營銷成效逐漸體現。渠道較快擴張,喜臨門品牌仍保持較快拓店步伐,截至三季度末公司門店總數達到4269家,較20 年底凈增653 家。明年公司開店目標800-1000家,市占率有望進一步提升。

三季度作為傳統建材家居行業淡季,加之大宗商品漲價潮席卷全球,受限電停工國內工業品價格持續上行以及地產行業持續低迷等影響,家用輕工等強關聯行業市場表現不佳,作為中國床墊龍頭企業,喜臨門三季報的發布,可謂為家用輕工板塊注入一劑定心丸,在作為家用輕工行業傳統旺季的第四季度,其將如何蛻變,暫且拭目以待。

免責聲明: 家電資訊網站對《自主品牌增速靚麗 渠道較快擴張 喜臨門發三季報后獲多家機構點評》一文中所陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,并請自行承擔全部責任。

本網站有部分內容均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責,本網站無法鑒別所上傳圖片或文字的知識版權,本站所轉載圖片、文字不涉及任何商業性質,如果侵犯,請及時通知我們,本網站將在第一時間及時刪除,不承擔任何侵權責任。聯系QQ:411954607

本網認為,一切網民在進入家電資訊網站主頁及各層頁面時已經仔細看過本條款并完全同意。敬請諒解。

-

- 推薦新聞

- · 2025家電H1:海爾智家雙第一,增速領跑

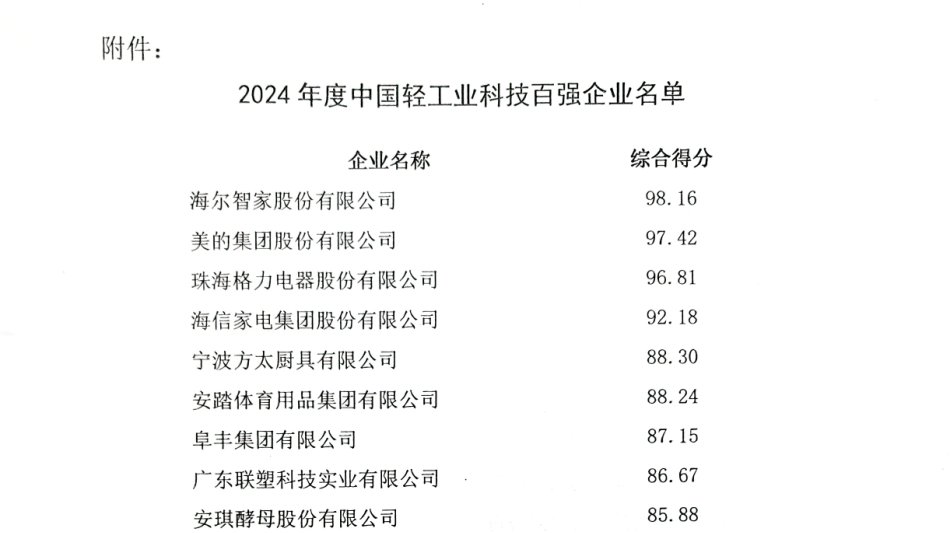

- · 輕工業科技百強榜,Top5均是家電企業,誰是第一?

- · 連續9年獲行業認可!海爾智能門控獲7項葵花獎

- · AI智能鎖現雙陣營:要么升級安防,要么做家庭智慧入口

- · 海爾智家推出金吾衛高端智能門鎖今日上市

- · 監控有死角!海爾智能雙目攝像頭建博會上市消除盲區

- · 消費者享受AI家的便利,也要承受AI的煩惱

- · 建博會新看點:家裝不再東拼西湊,一體化智慧家成主流

- · 建博會上的分水嶺:有人延續優勢,有人打破邊界

- · 人均4.3個APP控制家!三翼鳥幫用戶卸載APP,因為1個就夠

2025家電H1:海爾智家雙第一,增速領跑

2025家電H1:海爾智家雙第一,增速領跑 輕工業科技百強榜,Top5均是家電企業,誰是第一?

輕工業科技百強榜,Top5均是家電企業,誰是第一? 連續9年獲行業認可!海爾智能門控獲7項葵花獎

連續9年獲行業認可!海爾智能門控獲7項葵花獎 AI智能鎖現雙陣營:要么升級安防,要么做家庭智慧入口

AI智能鎖現雙陣營:要么升級安防,要么做家庭智慧入口 海爾智家推出金吾衛高端智能門鎖今日上市

海爾智家推出金吾衛高端智能門鎖今日上市 監控有死角!海爾智能雙目攝像頭建博會上市消除盲區

監控有死角!海爾智能雙目攝像頭建博會上市消除盲區