-

【劃重點】: 2021年,對于中國彩電行業而言,無疑是艱難的一年,零售量創十二年來最低,跌破4000萬臺大關,下降為3835萬臺,同比下降13.8%。在規模與利潤的雙重壓力下,2021年中國彩電零售額達到1289億元,同比增長

【家電資訊-家電資訊 - 電視機,作者:編輯】2021年,對于中國彩電行業而言,無疑是艱難的一年,零售量創十二年來最低,跌破4000萬臺大關,下降為3835萬臺,同比下降13.8%。在規模與利潤的雙重壓力下,2021年中國彩電零售額達到1289億元,同比增長6.6%(見圖1)。

行至水深處

2021年,除了成本壓力,疫情影響、需求飽和、全球資源轉移都是造成中國彩電市場規模下降的主要因素。

(1)環境壓力:疫情改變了企業經營理念和消費觀念

2020年疫情的到來,打亂了經濟和社會發展的節奏,人們工作和生活的方方面面都受到影響。一是疫情嚴重沖擊了正常的生產經營,企業面臨成本增加的風險。二是疫情加速了資源向頭部企業集中,中小微型企業遭遇生存考驗。三是疫情加深了財富的兩級分化,消費謹慎性加強。四是疫情永久性地改變了消費者的行為習慣和消費偏好。

(2)需求壓力:增量競爭轉向存量競爭

從2019年開始,中國家電行業進入新的發展周期,2020年疫情加速了周期拐點的到來。中國家電行業在過去幾十年間的發展中,經歷了從無到有、從有到優的增量擴張周期。隨著中國各個家電品類百戶擁有量突破100臺,增量空間逐漸縮小,中國家電行業正式進入“存量分化”周期。2021年,在新的周期之下,中國家電企業競爭策略從以往依靠低價掠奪市場的“價格戰”之爭轉向依賴產品升級的“價值戰”之爭。

從2020年6月開始,面板漲價成為彩電行業最關注的事情,此次漲價潮持續到了2021年6月,歷時13個月(見圖2)。實際上,不光是面板,智能芯片、眾多化學和光學產品、人工成本也都有不同幅度地增加。在成本上漲的低利潤業態下,彩電企業的運營難度加大。面板漲價依然是造成2021年中國彩電市場規模下降的最主要原因。進入7月,面板價格由上漲周期轉為下降周期,并且面板價格快速下跌。12月,面板價格與2020年6月接近,雖然成本壓力逐漸緩和,但是彩電零售市場對于面板價格的變化存在滯后,第三季度零售均價仍維持在較高水平,第四季度零售市場價格開始下降。

(4)全球轉移:海外市場爆發,品牌加速全球化

全球疫情之下,北美、歐洲地區各國政府出臺了一系列經濟救濟方案,尤其對于家庭的現金補貼力度空前。另外,疫情導致人們宅在家里的時間增加,電視機作為大屏載體的娛樂、辦公、學習需求直線上升。雙因素推動下,海外市場對電視機的需求開始爆發式增長,2021年上半年這種趨勢得到延續,加之奧運會和世界杯等體育賽事的舉辦,2021年上半年電視機海外市場規模顯著提高。海外市場的快速增長,也為中國電視機品牌的全球化擴張提供契機,TCL、海信、小米等紛紛加速海外市場布局。奧維睿沃(REVO)數據顯示,2021年中國彩電品牌海外市場占比達到56%。

市場新特點

雖然彩電市場規模呈下降態勢,但是產品結構升級成為彩電消費的主旋律。2021年,中國彩電企業將營收作為考核的主要指標,經營重點轉向“穩價格”和“調結構”,行業競爭回歸產品價值本身。具體而言,奧維云網(AVC)分析認為,2021年中國彩電市場運行呈現以下特點。

(1)尺寸均價觸底回調,價格回到3年前

2021年,經歷了上游面板從供需偏緊到趨于寬松,整機成本從壓力頗高到有所緩解的軌跡后,雖然面板價格上漲增加了整機企業的運營難度,但也在一定程度上抑制了彩電行業低價競爭的事業惡性循環,進而轉向技術競爭、產品競爭、服務競爭的良性軌道中。奧維云網(AVC)全渠道推總數據顯示,自2012年液晶電視普及以來,中國彩電市場尺寸均價持續走低,從90元/英寸降至70元/英寸,再降至60元/英寸。2017年,當面板價格進入上漲周期時,彩電尺寸均價迎來短暫性回升,然后迅速開啟價格競爭,直至2020年中國彩電尺寸均價降至最低,達到52元/英寸。2020年,新一輪面板價格上漲周期來臨,中國彩電尺寸均價開始回調,2021年中國彩電尺寸均價將達62元/英寸,較2020年增長10元/英寸(見圖3)。

(2)消費行為轉變,線上渠道碾壓式成長

疫情的到來改變了人們的需求,消費者對健康的關注度增強,同時線上直播購買興起,居家隔離催生了宅經濟繁榮,線下渠道遇冷,企業積極拓展線上渠道。2021年,中國彩電線上渠道零售量占比達到68.5%,較2020年繼續增長了4.5個百分點(見圖4)。然而,線上渠道的大幅增長并不能為行業帶來新的增量,而是依托消費行為的改變和線上渠道效率對線下渠道進行收割。

(3)資源分化,品牌進入“K”型時代

疫情后,各個行業分化加劇、聚焦少數的趨勢日益突出。品牌“向上走”與“向下滑”并存,競爭考驗的是品牌的綜合實力。不同企業的發展路徑出現分化,品牌未來也將走向不同。2021年,中國彩電市場TOP10品牌的零售量市場份額達到88%,同比增長了兩個百分點(見圖5)。其中,5個品牌市場份額上升,5個品牌市場份額下降。

(4)65英寸產品成為新的分水嶺,技術多元化布局

2021年,中國彩電行業產品尺寸呈現聚焦性,重點尺寸集中在32英寸、43英寸、55英寸和65英寸,同時正在由小尺寸逐漸向大尺寸進化(見圖6)。其中,65英寸成為年度增幅最大的產品,2021年市場份額達到21.8%,同比增長3.9個百分點;以65英寸為分界,65英寸以下尺寸產品的市場份額收縮,65英寸以上尺寸產品的市場份額不斷擴張。

2021年,中國彩電超大尺寸發展邁入80英寸以上階段,80英寸以上上市新品機型個數為79個,較2020年同期增長24個;80英寸以上產品市場份額達到2.0%,同比增加了1.2個百分點,實現翻倍增長。80英寸以上產品的快速發展離不開上游面板廠的推動,目前80英寸段產品尺寸主要集中在85英寸和86英寸,主要面板供應商包括LGD、友達、群創和BOE、華星光電;90英寸段產品尺寸集中在90英寸和98英寸,主要面板供應商包括LGD、BOE和華星光電。未來,隨著面板產能的持續釋放,大尺寸面板供應量將不斷增加,80英寸以上產品市場規模有望迎來持續增長。

電視機的每次迭代都離不開顯示技術的升級。盡管目前市場仍以LCD電視為主,但是新技術的提升和培育不斷進行中,OLED電視、激光電視、量子點電視、Mini LED電視等新型顯示技術在2021年實現了規模增長。奧維云網(AVC)全渠道推總數據顯示,2021年,中國彩電新技術產品定位在6000元以上高端市場。其中,激光電視高端市場占比為3.0%,OLED電視高端市場占比為6.1%,8K電視高端市場占比為1.3%,Mini LED電視高端市場占比為1.8%。

坐看云起時

2021年,中國彩電市場已行至谷底。奧維云網(AVC)分析認為,行業走出谷底并非一蹴而就之事。對于彩電企業而言,當下最重要的是要堅持,做到未雨綢繆,養精蓄銳強化企業內功。

在用戶端,新的消費群體正在崛起。中國人口結構老齡化趨勢日漸明顯。中國人口普查數據顯示,2021年,中國60歲以上老年人口數量為2.64億人次,老年人消費潛力巨大,是未來不能忽視的人群。另一個新的消費群體是“Z世代”,他們將成為未來消費的主力人群,而且他們與“X世代”和“Y世代”在消費觀和消費行為上存在較大的差異。這就要求企業在產品設計、營銷推廣、品牌建設等方面做出改變,順應年輕消費者的喜好。

在渠道端,新的渠道格局正在形成。彩電行業處于增量競爭階段,渠道成為企業致勝的重要法寶。進入存量競爭階段,傳統渠道發展飽和,企業需要尋找新的渠道建立優勢。2021年,家裝建材渠道的前置截流效應顯現,電商加速三四級市場的下沉渠道布局,企業自營渠道逐漸發揮網絡優勢。奧維云網(AVC)數據顯示,2021年,中國彩電市場家裝建材渠道零售量同比增長5.5%,下沉渠道零售量同比增長16.7%,自營渠道零售量同比增長17.5%。

在產業端,高端市場競爭新格局開始建立。2021年,中國大陸75英寸加上超大尺寸面板的出貨面積占比達到56%,較2020年增長了9個百分點,高端化發展趨勢已經形成。2021年,芯片的短缺也為中國高端芯片的發展提供了契機,雖然目前在芯片領域中國企業仍處于起步期,但是隨著政策支持和研發投入加大,中國芯片也正在向高端化進軍。

2022年,中國彩電企業的首要任務是“保營收、提利潤”,而營收的兩個構成要素是零售量規模和零售均價。2022年,全球競爭壓力轉回中國,企業在中國區域的資源投入將有所增加,加之面板價格在低位徘徊,中國零售市場的運營空間增大,零售量需求將得到激發。奧維云網(AVC)預計,2022年中國彩電市場零售量規模將達到4046萬臺,同比增長5.5%。雖然2022年各尺寸產品零售價格下降是大概率事件,但是中國彩電市場的產品結構升級也是主要方向,大尺寸產品市場份額的提升將在一定程度上穩定彩電行業的整體零售均價。據奧維云網(AVC)預計,2022年中國彩電市場零售均價將達到3147元,同比下降6.4%;中國彩電市場零售額規模將達到1274億元,同比微降1.2%。

分享

免責聲明: 家電資訊網站對《2021年中國彩電市場:行至水深處,坐看云起時》一文中所陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,并請自行承擔全部責任。

本網站有部分內容均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責,本網站無法鑒別所上傳圖片或文字的知識版權,本站所轉載圖片、文字不涉及任何商業性質,如果侵犯,請及時通知我們,本網站將在第一時間及時刪除,不承擔任何侵權責任。聯系QQ:411954607

本網認為,一切網民在進入家電資訊網站主頁及各層頁面時已經仔細看過本條款并完全同意。敬請諒解。

- 猜您喜歡

用領先技術破局,TCL電視以技術普惠戰略樹立行業標桿

用領先技術破局,TCL電視以技術普惠戰略樹立行業標桿 618最終戰報出爐:電視領域TCL勇奪第一,國貨全面霸榜

618最終戰報出爐:電視領域TCL勇奪第一,國貨全面霸榜 海信100吋世界第一:從吸睛賽場到吸金市場

海信100吋世界第一:從吸睛賽場到吸金市場 2025上半年彩電業:回暖中高端格局漸顯

2025上半年彩電業:回暖中高端格局漸顯- 618彩電市場解析:巨幕普及與技術升級驅動下的增長與挑戰

- 群智咨詢:預計下半年電視品牌出貨數量同比降幅將呈現擴大之勢

- 推薦新聞

- · 用領先技術破局,TCL電視以技術普惠戰略樹立行業標桿

- · 618最終戰報出爐:電視領域TCL勇奪第一,國貨全面霸榜

- · 海信100吋世界第一:從吸睛賽場到吸金市場

- · 2025上半年彩電業:回暖中高端格局漸顯

- · 618彩電市場解析:巨幕普及與技術升級驅動下的增長與挑戰

- · 群智咨詢:預計下半年電視品牌出貨數量同比降幅將呈現擴大之勢

- · 彩電廠商比拼618:大屏化、技術化、藝術化趨勢明顯 結構升級需保持

- · 擬收購彩虹光電30%股份,京東方加碼TV面板

- · 電視銷量下滑 面板價格撐不住了 32-98英寸全面下跌

- · 華為首款鴻蒙旗艦電視要來了!曝光了這些功能

- 熱點新聞

- · 三星Neo QLED電視新品:家居美學與沉浸視聽的完美融合

- · 別被忽悠了!背光分區標準公布,原來500級和300級體驗沒差距

- · 什么是爆款王的實力?海信電視U7N:解決你的所有影音需求

- · 還在為百級分區背光電視的高價苦惱?TCL V8G同質價更香!

- · 開售1秒爆賣1500臺 國產旗艦電視背后是新思維的轉變

- · 都在強調峰值亮度,到底多少才稱得上優秀?

- · 誰說國產電視不如海外品牌?5000nits、20000+分區的電視你見過沒?

- · 大屏加速普及,115吋Mini LED電視亮相,誰能做百吋以上第一品牌?

- · “真撼于新”三星電視新品發布,搶先開啟8K超高清時代大門

- · 電視選購迷茫?DeepSeek指路,鎖定萬象分區真香!

主站蜘蛛池模板: 重庆市| 南雄市| 鄢陵县| 庆元县| 肃宁县| 南城县| 麦盖提县| 连江县| 龙南县| 隆安县| 嘉峪关市| 贵港市| 德清县| 湛江市| 田阳县| 湄潭县| 同仁县| 阿克苏市| 孝昌县| 蕲春县| 铜鼓县| 台州市| 米林县| 分宜县| 横山县| 大冶市| 米林县| 石景山区| 平度市| 斗六市| 青阳县| 普兰店市| 都江堰市| 佛学| 新建县| 邹平县| 乐亭县| 舟曲县| 忻城县| 邹城市| 新闻|

2025家電H1:海爾智家雙第一,增速領跑

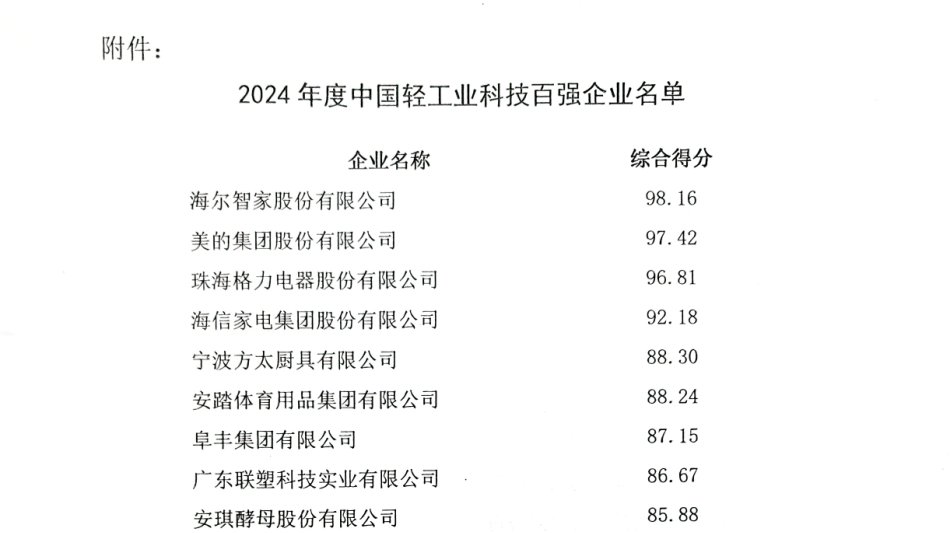

2025家電H1:海爾智家雙第一,增速領跑 輕工業科技百強榜,Top5均是家電企業,誰是第一?

輕工業科技百強榜,Top5均是家電企業,誰是第一? 連續9年獲行業認可!海爾智能門控獲7項葵花獎

連續9年獲行業認可!海爾智能門控獲7項葵花獎 AI智能鎖現雙陣營:要么升級安防,要么做家庭智慧入口

AI智能鎖現雙陣營:要么升級安防,要么做家庭智慧入口